国民年金の強制徴収について

社会保険庁による国民年金の強制徴収は、平成15年から実施され、年々、強化されています。平成18年度は、1万4千件(下表1)でしたが、6万件以上を目標として財産差押えを実行するようです。国民年金の強制徴収は、「十分な所得がありながら、納付督励に応じない」場合とされてきましたが、免除対象者以外の人が滞納した場合には、強制徴収を前提として督促される、という厳しい制度となりつつあります。

国民年金の強制徴収は、国民年金法第96条に「督促することができる」と書かれていますが、十分な所得と長期未納があれば、必ず督促されるようになってきています。また、配偶者や世帯主は連帯納付義務者となっていますので、滞納すると連帯納付義務者にも請求されますし、督促状も届けられることになります。

国民年金の強制徴収の件数は激増中

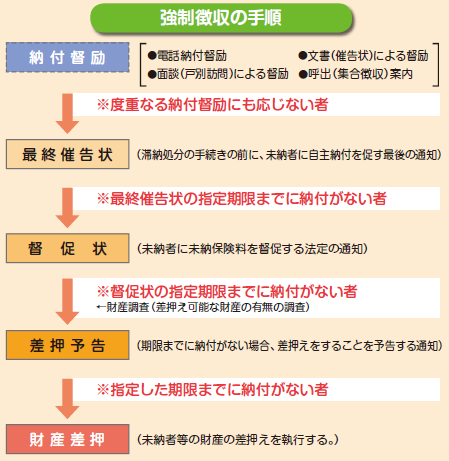

強制徴収の手順最終催告状 → 督促状 → 差押予告 → 財産差押

| 最終催告状送付件数 (強制徴収対象者数) |

督促状 | 財産差押 | |

| 平成19年度 | 40,727 | 8,980 | 730 |

| 平成18年度 | 310,551 | 119,177 | 13,970 |

| 平成17年度 | 172,440 | 57,470 | 10,997 |

| 平成16年度 | 31,497 | 4,724 | 744 |

| 平成15年度 | 9,653 | 418 | 50 |

| 平成20年3月末現在 | |||

平成20年度以降の社会保険庁の目標

強制徴収の取組件数は、年間60万件(最終催告状送付)を目標。最終催告対象者の50%以上に督促状を発送し、督促対象者の20%を差し押さえする。(抜粋:社会保険庁の組織・業務等について 社会保険庁 平成20年11月 より)

つまり、年間6万件の財産差押を目標に強制徴収を行うようです。

なお、強制徴収に移行する前の対応(電話や呼び出しなどの)は、急激に減っています。

| 催告状(手紙) | 電話 | 個別訪問(面談) | 集合徴収(呼出) | |

| 平成19年度 | 823 | 393 | 1,774 | 290 |

| 平成18年度 | 1,863 | 545 | 1,627 | 1,143 |

| 平成17年度 | 3,418 | 823 | 1,432 | 1,952 |

年間60万件の目標の根拠

過去2年間が未納約440万人のうち、世帯所得額500万円以上は120万人となるので、強制徴収の対象者数は120万人。120万人に2年に1回実施すると、年間対象者数60万人

(社会保険庁の在り方に関する有識者会議(第9回) 平成17年4月 資料7 人員削減の見通し より抜粋)

国民年金の延滞金は極めて高率

最終催告状やその後の納付督励にも応じない人、納付を拒否した人に対しては、財産調査が行なわれ、財産等の差押えを前提として、督促状が発行されます。督促状の指定期限(督促状発行日より10日以上経過した日)までに納付しないと、国民年金保険料に加えて、年14.6%の利率で、法定納期限の翌日から徴収金完納又は財産差押え(納付)の日の前日までの日数によって計算した「延滞金」が課されます (国民年金法第97条)。

延滞金は、「督促状の指定期限日の翌日から発生」ではありません。

延滞金は、「督促対象保険料の法定納期限(保険料対象月の翌月末日)」の翌日から延滞金が発生します。

強制徴収は2年で時効ですから、2年間分が強制徴収されると、

(平成20年度と平成21年度を滞納した場合)

滞納した国民年金保険料 月14,410円×12+月14,660円×12=348,840

延滞金は、各月ごとの計算が大変だし、納付期限翌日から差押さえ前日までの日数となるので、非常に簡略化して計算すると、 348,840円×14.6%=約5万円にもなります。

結局のところ、督促状の指定期限までに払えば、延滞金は払わなくてもいいのですから、督促状が届いてしまった人は、素直に払ったほうが良さそうです。

国民年金の強制徴収の基準

直近24ヶ月の間に未納13ヵ月以上、所得200万円以上の人は、強制徴収対象者となります。なお、本人に所得がなくても、連帯納付義務のある世帯主、配偶者の所得が200万円以上あれば、強制徴収の対象となるようです。所得とは、総所得(各種所得の合計額)で、給与収入なら給与所得控除後の金額、事業収入なら必要経費を控除した金額です。

社会保険事務所には、市町村から所得情報が提供され、給与所得、事業所得などの内訳は分からず、総所得の形で提供されています。

(第7回社会保障審議会年金部会 平成20年4月22日 資料4-3 市町村の所得情報の活用について p.2より)

強制徴収は、本人か連帯納付義務のある配偶者、世帯主に二百万円以上の所得があり、十三カ月以上の未納者が対象(四国新聞2006/12/27)

なお、朝日新聞 2009/1/7記事によれば

2008年4月、社保庁は国民年金事業室長補佐名で強制徴収手続きに入る基準を全国の社会保険事務局に通知した。通知では、対象者を選ぶ基準として「対象者または配偶者もしくは世帯主のいずれかの所得金額(控除後)が、おおむね200万円以上。この基準では、月収20万円前後の人まで差し押さえが広がる恐れがある。とあり、所得は「住民税の課税所得」と書かれていますが、「住民税の課税所得」と「総所得」では、かなり金額に差があります。住民税の課税所得は、給与収入だけの人ならば、年収から、給与所得控除を引いた額が総所得になり、総所得から各種控除(社会保険料控除、生命保険料控除、配偶者控除、扶養控除、基礎控除33万円など)を引いた額が課税所得金額になります。

通知のある「所得金額」は住民税の課税所得を指す。

給与収入だけの人で単身世帯の場合、総所得200万円というのなら、収入は311万円です(給与所得控除111万円)。住民税課税所得金額200万円というのなら、推定収入約413万円(給与所得控除137万円、基礎控除33万円、国保43万円(国保は、各自治体で計算が異なるので、(所得-33万円)×所得割10%+平等割均等割5万円とした))。

給与収入ではなくて、事業収入だけの個人事業主の場合を計算してみます。総所得200万円=事業所得200万円。住民税課税所得金額200万円なら、事業所得261万円(基礎控除33万円、国保28万円(計算方法は前同))となり、月額でいえば約22万円となります。

滞納期間別の対応

短期未納者(未納1ヶ月〜6ヶ月)には、文書→電話→個別訪問という対応がなされます。

中期未納者(未納7ヶ月〜12ヶ月)のうち、高所得者は強制徴収を前提とした督励という対応になります。

長期未納者(未納13ヶ月以上)のうち、高所得者に対しては強制徴収の早期着手となり、中間所得者に対しては強制徴収を前提とした督励という対応になります。

(出典:参考資料2 社会保険庁の組織・業務等について 社会保険庁 平成20年11月 p.10-13)

なお、高所得者とは所得500万円以上のことです。中間所得者とは所得200万円〜500万円と思われますが、私が調べた限りでははっきりとは分かりませんでした。

世帯所得額500万円という数字

「平成14年 国民年金被保険者実態調査」に、第1号被保険者の世帯の平均総所得金額は年額で484万円とあります。

また、「社会保障国民会議 中間報告 2008.6.19 参考資料」では、「高所得者に対する強制徴収の強化」として、滞納者である者のうち、納付者の平均所得である500万円以上の所得がある者(滞納者の約2 割)について、全て強制徴収を実施するとすれば、最大で滞納者が約2割減少すると考えられる。」

なお、社会保障国民会議では、国民年金未納問題の解決の具体策のひとつとして、「確信的不払い者(多くは中高額所得者)については、徹底した強制徴収を実施する」としています。

(平成17年国民年金被保険者実態調査(確報)を参考)

1号期間滞納者(2年間全く国民年金を払っていない人)の世帯の総所得は、平均323万円、中位数233万円です。なお、国民年金加入者全体では、世帯の総所得は、平均434万円、中位数289万円です。

世帯の総所得で別に納付状況を見ると、所得なしの世帯でも完納者32.5%、一部納付者6.7%となっており、約4割が保険料を納めています。また、200万円未満の世帯でも、完納者39.8%、一部納付者10.9%となっており、約5割が納付しています。

1号期間滞納者の国民年金を滞納している理由は、世帯収入にかかわらず、「保険料が高く、経済的に支払うのが困難」が最も多い理由となっています。世帯所得金額が1000万円以上であっても、54.8%の世帯で保険料が高く、経済的に困難と回答しています。

国民年金の強制徴収の手順

最終催告状は自主納付を促す最後の通知ですが、既に強制徴収のプロセスは始まっていますので、最終的には本人及び連帯納付義務者は支払わなければなりません。次の督促状の段階では、連帯納付義務者にも通知が発送されます。社会保険庁では、最終催告状送付から、差押えの執行までを1年以内で完了させるよう、それぞれの取組を厳格、適正かつ速やかに実施することとしています

国民年金の連帯納付義務

被保険者の世帯主及び配偶者(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含む)も連帯して保険料を納付する義務を負っています(国民年金法88条)連帯納付義務者に対しても、被保険者と同時に督促状が送られます。

国民年金保険料の強制徴収に係る連帯納付義務者からの徴収について

社会保険庁

強制徴収対象者に督促状を送付するときは、原則として連帯納付義務者に対しても督促状を発行すること。

連帯納付義務者に対して連帯納付義務の説明を行い、強制徴収の手続に入る前の段階において一定程度の周知を図ることとする。強制徴収では、徴収効率化の観点から、最終催告状に連帯納付義務について記載しつつ、連帯納付義務者に接触できたときは、改めて連帯納付義務について説明し、強制徴収の手続を進めること。

最終催告及びその後の納付督励においても納付がない場合は、連帯納付義務者に督促状を発付すること。「同時に順次に」請求できることから、督促状を順次に連帯納付義務者に対し発付することは法律上問題はないが、早期に徴収の成果を挙げるためにも、被保険者に対する時と同時に発付することが原則であること

連帯納付義務者の財産差押の例

・秋田県大仙市内の20歳代の女性が国民年金保険料を2年間未納(未納額は約32万円)で、再三の督促にも応じないとして、女性の「連帯納付義務者」に当たる同居する親類の50歳代の男性に対し、国民年金法に基づく財産差し押さえを行った。 2006年2月

一括納付が困難な時

社会保険庁では、最終催告状の対象となった人のうち、約10%を差し押さえの対象にするようですので、連絡をしなかったり、支払えないと言ったりして悪質と思われないように対処すれば、いきなり差し押さえにはならないようです。一括で支払えない場合は、「支払う意思と計画」をできれば文書に書いて、1ヶ月づつでも納付すると相談してみて下さい。差押

預貯金、給与、不動産だけでなく、最低限の生活に欠くことができないもの以外の公売してお金になるものは何でも、差し押さえられる可能性があります。時効の中断

督促状が出されると、時効は中断されますので、法定納期限(保険料対象月の翌月末日)から2年を過ぎても、支払わなければなりません。

国民年金法第102条5

保険料その他この法律の規定による徴収金についての第96条第1項の規定による督促は、民法(明治29年法律第89号)第153条の規定にかかわらず、時効中断の効力を有する。

財産の調査

国民年金法第108条2

社会保険庁長官は、年金給付又は保険料に関する処分に関し必要があると認めるときは、受給権者、被保険者若しくは被保険者の配偶者若しくは世帯主の資産若しくは収入の状況、受給権者に対する被用者年金各法による年金たる給付の支給状況若しくは…(中略)…・その他の事項につき、官公署、共済組合等、…(中略)…に対し必要な書類の閲覧若しくは資料の提供を求め、又は銀行、信託会社その他の機関若しくは被保険者の雇用主その他の関係人に報告を求めることができる。